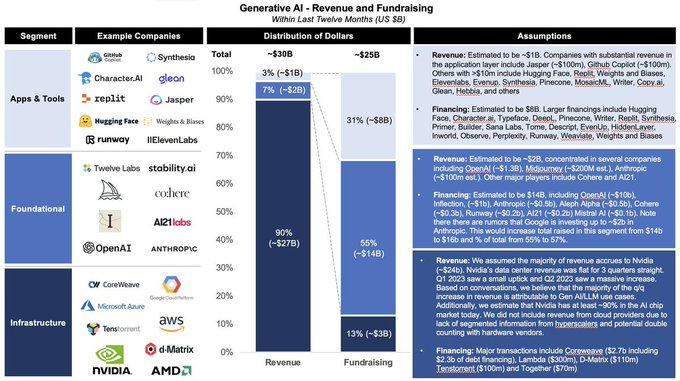

查看此图,显示生成人工智能中收入/筹款资金的分布

总括:

- 尽管仅获得 13% 的风险投资,但绝大多数收入都被基础设施公司获取。

- 大部分融资都归模型和应用公司所有,尽管它们只占收入的 10%。

需要思考的一些问题:

1️⃣ 为什么会存在这种二分法?

主要原因是 Gen AI 还处于早期阶段。类似的模式贯穿历史,基础设施领域的开发和货币化先于应用程序领域。例如,互联网基础设施先于搜索和电子商务等互联网应用。

### 2️⃣ 这种模式很快就会改变吗?

我预计当前的收入分配在短期内将维持目前的模式。尽管由于起始基础较小,我们可能会观察到模型和应用程序/工具领域的一些增长,但它不太可能赶上基础设施领域。仅 Nvidia 的数据中心收入预计明年将翻一番,达到 40B 美元。此外,只要英伟达继续保持垄断地位,基础设施/芯片的价格就会保持在高位。最后,我们目前拥有的大部分计算都分配给了训练端——我们还没有看到推理端的重大扩展。出于所有这些原因,我预计在可预见的未来,基础设施仍将是主要的收入引擎。

### 3️⃣ 最终状态会是什么样子?

从长远来看,我预计应用程序和建模堆栈的 TAM 将比基础设施堆栈大 2-4 倍。如果我们看看 SaaS 等更成熟的行业,毛利率通常在 70-90% 左右,其中大部分 COG 都用于云托管成本。有人可能会说,原生生成人工智能企业也需要存在类似的利润状况。

### 4️⃣ 筹款会发生什么?

考虑到基础模型公司筹集的资金中有高达 80% 用于计算,我预计模型的筹款规模将与基础设施收入成正比。然而,应用程序/工具领域可能会更加波动,具体取决于公司是否能够增长到其估值。这取决于企业采用生成式人工智能解决方案的速度,而生成式人工智能解决方案迄今为止才刚刚起步。

简而言之,过去 12 个月里生成式 AI 的唯一捐助者似乎是 Nvidia。虽然这种情况不会永远持续下去,但重大转变需要时间才能实现。

来源:Kelvin Mu

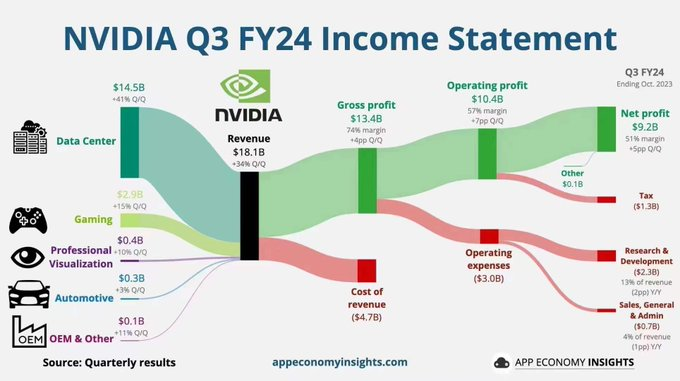

补充一个英伟达Q3收入,还是赚钱,

181亿总收入,145亿数据中心收入,净利润92亿。