跨交策略是通過購買兩個到期日相同執行價格的看漲期權和看跌期權來構建的,當股價大幅上漲時,看漲期權可以盈利,看跌期權處於物超狀態。當股價大幅下跌時,看跌期權可以盈利,看漲期權處於價外狀態;當股價波動大於建設成本時,該策略盈利。

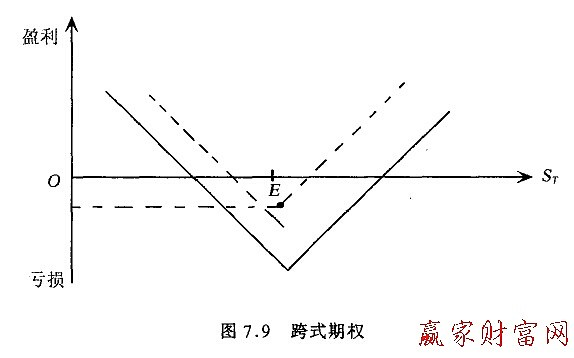

跨坐策略是最常用的組合選項的方法。同時,買家可以構建具有相同執行價格、相同到期日、相同股票的看漲期權和看跌期權的策略,其損益狀況如圖7.9所示。執行價格以E表示。如果個人股票期權到期日股價和行使價格幾乎相同,那麼跨接期權的損失是不可避免的。但如果股價在任何方向上被大幅抵消,都會有很大的利潤。表7.2計算期權策略的損益。

在香港股票交易規則中,當投資者預計股價發生重大變化但不知道自己走向哪個方向時,則使用跨選權策略。如果一家公司要被合併和收購,執行該公司的股票跨期權策略似乎是很自然的。如果合併成功,股價將大幅上漲。相反,可以預期股價將大幅下跌。但在實踐中,投資者還需要考慮到,當股價預計出現跳漲和劇烈變化時,該股票的期權溢價將遠高於預期價格變化不大的同類股票的期權價格。

我們將圖7.9中的跨接選項稱為底部跨接模具或買家跨接購買。對於Top Straddle或Sell Straddle Read來說,情況相反,其中具有相同執行價格和相同到期日的看漲期權和看跌期權都被出售。這是一項高風險策略。如果到期日股價接近執行價,就會產生大量利潤。然而,一旦一支股票向任何方向大幅波動,其損失就是無限的